下沉市场策略是友邦保险“分改子”之后,打开市场和扩大规模的必经之路

文|丁艳

编辑|杨芮 袁满

友邦保险控股有限公司(下称“友邦保险”,1299.HK)中国市场扩张再下一城。5月30日,友邦保险宣布,友邦人寿已经获得中国银保监会批准,开始着手于河南省筹建分公司。据了解,这是友邦人寿“分改子”后在内地新设立的第三家分公司。

据了解,目前友邦保险湖北、四川分公司皆已开业,同时友邦人寿天津、石家庄营销服务部已获监管批准,分别升级为分公司、中心支公司。友邦保险集团首席执行官兼总裁李源祥表示,我们在策略执行方面继续取得强劲进展,以把握友邦保险在中国内地的巨大增长机遇。

5月30日晚间,友邦保险在港交所发布公告称,公司以每股79.95港元至80.90港元回购202万股,回购金额为1.63亿元。5月31日,友邦保险股价拉升,截至下午港股收盘时间,股价上涨0.37%,目前股价为80.90港元/股,动态市盈率为16.83倍,总市值为9744亿港元。

近期,多家券商发布研报表示,予友邦保险“买入”评级。5月31日,瑞信发布研究报告称,预计友邦保险新分公司筹建将需要6个月的时间,另需要3-5年为友邦保险中国创造有意义的新业务价值。

高盛则在其研究报告中将友邦保险纳入“确信买入”名单,目标价由101港元下调至95港元,并上调中国香港新业务价值预测,以反映中国澳门业绩贡献强于预期,但因疫情影响,下调中国内地业务增长前景预测。另预计2022财年新业务价值同比下降2%,净利润预测将下调7%,以反映年初至今的投资亏损等。

看准寿险保费第五省份,

落子河南

为何此次友邦人寿分公司选择“落户”河南?友邦人寿首席执行官张晓宇称,河南省是中国内地人口第三大省,居民人数接近一亿,2021年寿险保费排名第五。此前在分公司扩张选择方面,张晓宇曾表示,将主要瞄准经济活力较好、人才供给较多的区域。

友邦保险在其公告中表示,中国寿险市场的渗透率仍然不足,为友邦保险的地域拓展,以及在成立已久的地区深入发展,提供庞大的增长潜力。友邦保险正复制其“卓越营销员”模式,以创造长期、可持续的价值,并同时满足中产人群对高质量价值主张和专业建议快速增长的需求。

据一位接近友邦保险的人士透露,未来友邦保险在中国市场的扩张方面,后续各大省会城市都在拓展计划中。2021年8月底,《财经》记者曾获悉,友邦保险已考虑选取十余个省份作为未来扩张的优先选择,未来或将拓展10个新地区。

事实上,近两年友邦保险正加速内地市场拓展。2021年4月,友邦保险四川分公司开业;2022年1月,友邦保险湖北分公司开业。2022年2月15日,友邦保险公告,其已获得银保监会天津、河北监管局批复,同意友邦人寿天津营销服务部改建升级为分公司,石家庄营销服务部改建升级为中心支公司。

多位业内人士对《财经》记者表示,下沉市场策略是友邦保险“分改子”之后,打开市场和扩大规模的必经之路。目前友邦保险主要面临的挑战是发展较弱的二三线城市,这些城市的人才队伍如何培养、客户如何经营是友邦需要去考虑的现实问题。

为进一步下沉市场,2021年7月,友邦入股中邮人寿,认购24.99%股份,成为其第二大股东。与此同时,《财经》记者于2021年8月底获悉,友邦保险已和中国邮政集团、邮储银行探索合作,将会在国内友邦保险业务所在的城市或省份,开展产品分销方面合作。

据友邦保险内部相关人士表示,友邦定增中邮人寿是对其现存业务的补充,虽中邮人寿产品离友邦高价值率、更低资本消耗的产品策略有差距,但是中邮人寿拥有4万个金融网点,可以触达6亿客户,这使得友邦可以渗透到绝大多数中国市场,加大深入客户深度。

据一位接近友邦保险的高管透露,友邦保险筹建分公司成本较高,速度较慢,而通过中邮人寿银保渠道下沉市场,可以实现迅速、有效扩张。

一季度新业务价值负增长,

内地业绩能否回暖?

4月29日,友邦保险公布的2022年一季度财报显示,在固定汇率下,公司新业务价值下跌18%至8.53亿美元;新业务销售年化保费减少7%至15.67亿美元,新业务价值利润率下降7.6个百分点至54.4%,总加权保费收入上升5%至99.48亿美元。

分区域来看,作为友邦保险新业务价值贡献最大的市场,中国内地本季度却成为影响友邦该季度业绩下滑的重要因素。

据友邦人寿2022年一季度偿付能力报告披露数据显示,其保险业务收入为177.88亿元,较2021年一季度同比增长22.18%;净利润由2021年一季度的30.11亿元下滑至19.15亿元,同比下降36.40%。

招商证券5月30日发布的研究报告表示,友邦保险上半年新业务出现一定的下滑主要由于疫情冲击。随着疫情的好转公司仍有能力持续保持业绩的稳定,全年NBV(新业务价值)仍有望实现增长,公司当前股价对应2022年底EV(内涵价值)的估值水平仅为1.61倍,处于上市以来的底部区间,后续随着公司新单增速的回暖有望迎来估值修复。

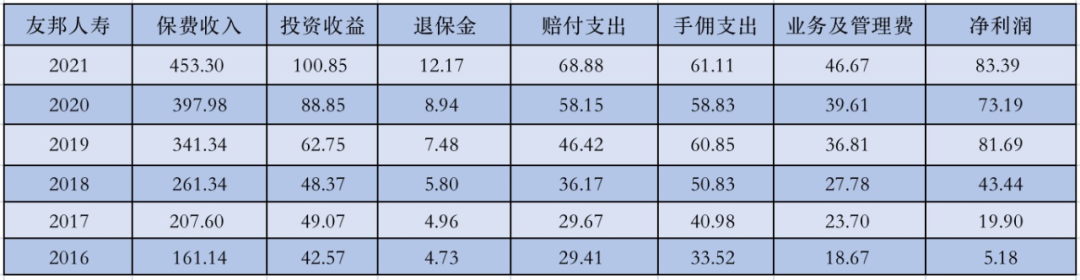

从近六年友邦人寿经营基本面来看,其保险业务实现了跨越式的发展。友邦人寿2016年-2021年报数据显示,其保险业务收入由2016年的161.14亿元上升至453.30亿元;2016年-2019年期间,友邦人寿净利润每年几乎以成倍的速度递增,从2016年的5.18亿元上升至2019年的81.69亿元;受疫情保险业展业困难影响,其2020年、2021年净利润有所停摆,分别为73.19亿元、83.39亿元。

(数据来源:友邦人寿年报)

(数据来源:友邦人寿年报)2020年6月19日,银保监会批复友邦保险“分改子”计划,同意友邦保险上海分公司改建为独资人身保险公司。从此,友邦保险便开启了其内地版图扩张计划。

因“分改子”后时间仍较短,叠加疫情影响,友邦保险扩张过程中的保费规模效应还未完全体现。

从保费收入来看,友邦人寿2020年、2021年保费增速分别为16.59%、13.90%,而其2017年、2018年、2019年的保费增速分别为28.83%、25.89%、30.61%。净利润方面,友邦人寿2020年净利润同比下降10.41%,2021年同比增长13.94%。

(作者为《财经》记者)

题图来源 | Pexels

版面编辑 | 李郝钰